Was sind Venture Capital-Anlagen?

Unser CIO Special zu Venture Capital-Anlagen untersucht: • Wachstum in diesem Anlagebereich • Das breite Spektrum der damit verbundenen Risiken • Diversifikation und ihre potenzielle Rolle in Portfolios

Was sind Venture Capital-Anlagen?

Von der Start-up-Phase an bis zum Erreichen der Profitabilität haben Unternehmen einen nicht unerheblichen Finanzierungsbedarf. Jedoch ist es gerade für junge Unternehmen, unter anderem aufgrund ihrer fehlenden Historie und unklaren Zukunftsaussichten, schwierig, auf konventionelle Finanzierungsquellen zuzugreifen.

Stattdessen können Venture Capital-Investor*innen Mittel bereitstellen und im Gegenzug eine Beteiligung am Eigenkapital des Unternehmens erwerben. Dabei hofft der*die Risikokapitalgeber*in, dass die Beteiligung eine hohe Rendite abwirft.

Venture Capital-Gesellschaften investieren überwiegend in Start-ups mit hohem Wachstumspotenzial – darin unterscheiden sie sich von Private Equity-Gesellschaften, die sich normalerweise in reifere Unternehmen einkaufen.

Venture Capital kann von einem sogenannten „Angel-Investor“ bereitgestellt werden, d. h. von vermögenden Privatpersonen; es kann sich aber auch um privates Kapital handeln, das als Gesellschaft oder Institut organisiert ist. Alternativ kann Venture Capital auch durch speziell gegründete Tochterunternehmen von Kapitalgesellschaften, Holdinggesellschaften von Geschäftsbanken und anderen Finanzinstituten bereitgestellt werden. Dabei können im letzteren Fall Zielsetzungen verfolgt werden, die über die Erzielung hoher Renditen hinausgehen – beispielsweise die Entwicklung einer Technologie, die sowohl für das Unternehmen selbst als auch für die Venture Capital-Gesellschaft Synergieeffekte bietet. Der Hauptschwerpunkt dieses Berichts liegt jedoch auf Venture Capital-Fonds

Ein Blick in die Geschichte

Bis zu den 1940ern waren Beteiligungen an privatwirtschaftlichen Unternehmen vermögenden Privatpersonen und Familien vorbehalten. Im Jahr 1946 gründete Georges Doriot mit der American Research and Development Corporation (ARDC) die wahrscheinlich erste institutionelle Venture Capital-Gesellschaft der Welt. Die Gesellschaft beschaffte mit Hilfe des MIT, der Universitäten von Pennsylvania und Rochester, der Rice University und vieler Finanzinstitute Finanzmittel in Höhe von 3,5 Mio. USD, um neue Vorhaben in den Bereichen Wissenschaft und Technologie zu unterstützen.

In den 1960ern und 1970ern – zeitgleich mit der Entwicklung der Halbleiterindustrie im Silicon Valley – kam es an der Westküste der USA zum Aufstieg privater VC-Gesellschaften. Im Jahr 1979 erlaubte das US-Arbeitsministerium Pensionsfonds, auch alternative Kapitalanlagen in ihren Portfoliomix aufzunehmen. Hohe Kapitalsummen flossen von diesem Zeitpunkt an in die VC-Branche. 1978 verwalteten 23 Venture Capital-Fonds ein Kapitalvermögen von rund 500 Mio. USD. Im Jahr 1983 verwalteten 230 VC-Gesellschaften ein Vermögen von 11 Mrd. USD. Die VC-Branche verlagerte zudem ihren Schwerpunkt von Halbleitern und Datenverarbeitung auf Industrien wie PCs und Medizintechnik und zählte zu den Treibern der Dotcom-Blase, die im Jahr 2000 zu Ende ging. Es wurden große Investitionen in Technologieunternehmen getätigt, die noch in den Kinderschuhen steckten und im Nachhinein betrachtet nur eine sehr geringe Chance auf Erfolg hatten. In den Jahren nach dem Platzen der Tech-Blase fiel die Venture Capital-Branche in Ungnade.

In den letzten ungefähr zehn Jahren hat das Internet jedoch eine Vielzahl an Unternehmen mit nachhaltigen Geschäftsmodellen hervorgebracht. Die wachsende Zahl an großen Technologieunternehmen wurde begleitet durch (häufig technologiebedingte) Fortschritte in anderen Bereichen wie dem Gesundheitswesen. Venture Capital-Gesellschaften sind gut positioniert um diese Chancen zu nutzen. Auf das jüngste Wachstum der Branche werden wir nachstehend eingehen.

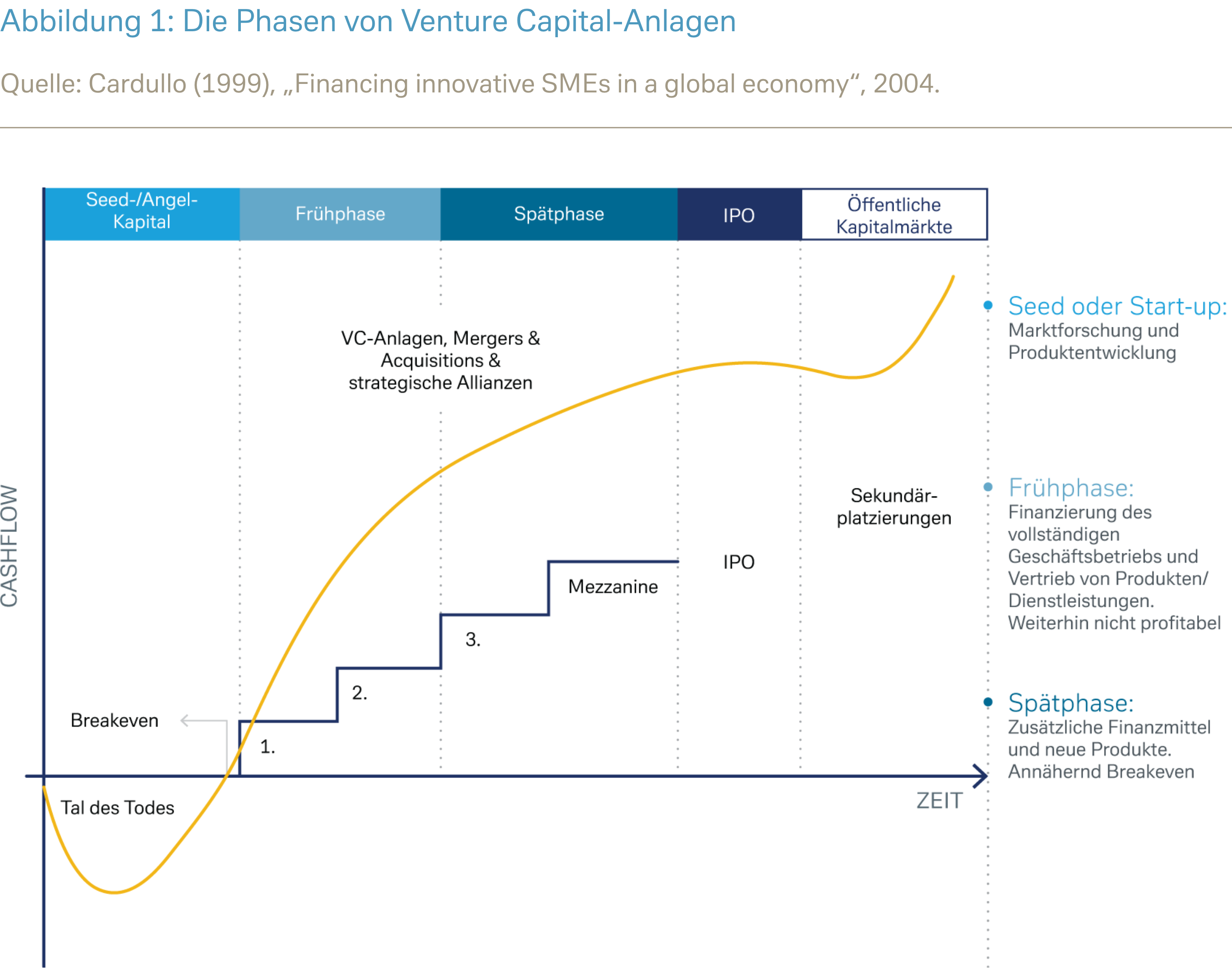

Lebenszyklus einer VC-Beteiligung

Die wichtigsten Phasen einer Venture Capital-Finanzierung sind in Abbildung 1 dargestellt. Die genauen Begrifflichkeiten mögen zwar leicht abweichen, das zentrale Konzept an dieser Stelle basiert aber auf sogenannten „Finanzierungsphasen“. Anstelle einer Vorab-Bereitstellung von Finanzmitteln ermöglichen die unterschiedlichen Finanzierungsphasen den Risikokapitalgebern, regelmäßig aktualisierte Informationen über das Unternehmen einzuholen, dessen wichtigste Kennzahlen zu überwachen sowie Pläne zu überprüfen und zu beurteilen, ob zusätzliches Kapital bereitgestellt oder ein Exit angestrebt werden sollte.

"Unterschiedliche Finanzierungsphasen sind hier das entscheidende Konzept. Dadurch wird es den Risikokapitalgebern ermöglicht, regelmäßig zu beurteilen, ob zusätzliches Kapital bereitgestellt oder ein Exit angestrebt werden sollte."

- Seed-Finanzierung:

„Seed“-Kapital wurde in der Vergangenheit vielen Unternehmen von Freunden und der Familie bereitgestellt, wird aber seit Kurzem als die erste institutionelle Finanzierungsrunde bei einem Start-up angesehen. Die Mittel aus einer Seed-Finanzierung fließen überwiegend in Forschung und Entwicklung, um das erste Produkt des Unternehmens weiter auszubauen. Unternehmen in dieser Phase zeichnen sich häufig durch deutlich negative Cashflows aus: das Seed-Kapital muss ausreichend bemessen sein, um Unternehmen durch das sogenannte „Tal des Todes“ – an dem viele Unternehmen scheitern – zu tragen. - Frühphase:

1. Phase (gelegentlich auch als Serie A bezeichnet): Sobald Start-ups ein wenig Fahrt (in puncto Umsatz oder Nutzerzahlen) aufgenommen haben, sind sie in einer Position, zusätzliche Mittel von einem Frühphaseninvestor zu beschaffen. Das Produkt wird unter der Berücksichtigung von weiterem Feedback verbessert. Das in dieser Phase von Investoren bereitgestellte Kapital ist meist um ein Vielfaches höher als während der anfänglichen Seed-Kapital-Phase.

2. Phase (Serie B): Die letzte „Frühphasen“-Runde: In der Regel verfügen Unternehmen der zweiten Phase spätestens bis zu diesem Stadium über die erforderliche Produkteignung und können ein starkes Nutzerwachstum, oder gar Umsatzwachstum, verzeichnen. Unternehmen beschaffen häufig Mittel, um in Vertrieb und Marketing zu investieren. Dadurch wird das Produkt für die Einführung in größere Märkte fit gemacht. Die in dieser Phase normalerweise erhaltenen Mittel sind immer noch relativ hoch; teilweise stammen sie von Spezialinvestor*innen, die möglicherweise erst jetzt ins Spiel kommen. - Expansions- oder Spätphase/Kapital der 3. Phase:

Sobald ein Start-up die dritte Phase (Serie C) oder die Spätphase erreicht hat, wird das Unternehmen grundsätzlich nicht mehr als Frühphasenunternehmen angesehen. Diese Unternehmen finanzieren ihre Expansion weiterhin durch Investitionen in das operative Geschäft. Hier liegt der Schwerpunkt auf dem Erzielen eines starken Wachstums – gegebenenfalls auch durch die Akquisition anderer potenzieller Wettbewerber. Der Kreis der in dieser Phase beteiligten Investor*innen könnte sich weiter ausdehnen und schließt möglicherweise auch spezielle Investor*innen ein, die keine Venture Capital-Investor*innen sind, da das Unternehmen inzwischen als grundsätzlich rentabel eingestuft wird. Mezzanine-Finanzierung/Finanzierung vor dem Börsengang: Unternehmen der Spätphase sind in diesem Stadium in der Regel weiterhin nicht profitabel. Mithilfe der in den Finanzierungsrunden der vierten Phase (Serie D) beschafften Mittel wird versucht das weitere Wachstum zu finanzieren. Es wird ein Exit angestrebt, wenngleich manche Unternehmen teilweise auch vor dieser Phase verkauft werden. Die letzte Finanzierungsrunde vor einem Exit wird meistens als „Vor-IPO-Runde“ (oder Serie E+) bezeichnet. In den letzten Jahren waren solche Runden nicht von den traditionellen Start-up-Investoren geprägt, sondern von staatlichen Fonds, Investmentfonds und Hedgefonds. - Börsengang oder M&A-Exit:

Der Exit von erfolgreichen VC-gestützten Portfoliounternehmen erfolgt in der Regel durch einen Verkauf an ein größeres Unternehmen oder durch einen Börsengang. Das Interesse der Medien gilt häufig den Börsengängen, M&A-Transaktionen sind jedoch eher die Norm, wenn es um den Exit von Start-ups aller Phasen geht. Über sogenannte SPACs (Special Purpose Acquisition Companies), die zum Zweck einer Akquisition gegründet werden, werden wir noch an anderer Stelle in diesem Bericht sprechen.

Letztendlich verfolgen die Investor*innen normalerweise das Ziel, zu diesem Zeitpunkt Investmenterträge zu realisieren – vorausgesetzt, das Unternehmen hat überlebt und prosperiert

Hier finden Sie eine kurze Zusammenfassung sowie das vollständige PDF des Berichts zum Herunterladen.

n Europa, im Nahen Osten, in Afrika sowie in der Region Asien-Pazifik werden diese Informationen als Marketingunterlagen eingestuft, in den USA jedoch nicht. Es kann keine Zusicherung gegeben werden, dass eine Prognose oder ein Ziel erreicht wird. Alle Prognosen basieren auf Annahmen, Schätzungen, Meinungen und hypothetischen Modellen, die sich als unzutreffend erweisen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Investitionen sind mit Risiken verbunden. Der Wert einer Investition kann sowohl fallen als auch steigen und Sie erhalten möglicherweise nicht jederzeit den ursprünglich investierten Betrag zurück. Es besteht ein Kapitalverlustrisiko. Leser sollten die Offenlegung und Risikowarnungen am Ende dieses Dokuments beachten. 050787 010722

CIO Special

Venture Capital im Unternehmertum

Erfahren Sie mehr über die Rolle von Risikokapitalgebern in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: eine nähere Betrachtung

Unser CIO Special und unser Einführungsvideo erläutern, wie sich der VC-Sektor entwickelt und welche Rolle er in Portfolios spielt.

09. Jan. 2022

CIO Special

Venture Capital-Markttrends

Erfahren Sie mehr über das Wachstum globaler Venture Capital-Anlagen und das breite Spektrum der damit verbundenen Risiken in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Portfolios und Venture Capital

Erfahren Sie mehr über die potenzielle Rolle von Venture Capital-Anlagen in Portfolios sowie Diversifikation in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: Fazit

Wir versuchen, die wichtigsten Vor- und Nachteile von Venture Capital-Anlagen in unserem CIO Special zusammenzufassen.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: Renditen und Diversifikation

Unser neuestes CIO Special „Venture Capital-Anlagen: Renditen und Diversifikation“ befasst sich mit der Entwicklung der Anlageklasse und ihrer Rolle in den Portfolios.

09. Sep. 2021

Mehr ansehen